트럼프 2기 시대가 오면서 자율주행 규제 완화 기대로 자율주행 테마가 다시 한 번 들썩이고 있다.

에스오에스랩과 더불어 자율주행 테마로 주목받고 있는 퓨런티어에 대해 알아보고자 한다.

※ 미리 요약

- 모바일 부문 대폭 축소, 전장용 Pure Player로 자율주행 테마 편승

- 전장용 카메라 모듈 장비 공급 국내 유일 상장사

- 주요 매출은 전장용 카메라 모듈 완성업체에 장비 공급 (최종 테슬라 향)

- 현재 전기차 캐즘으로 장비 부문 수주 잔고 최저 수준 (수익성 악화)

- 자율주행 고도화에 따른 카메라 탑재 수량 급증 기대 (장기 시장 전망 긍정적)

- 트럼프 2기 자율주행 규제 완화로 자율주행 시장 이른 개화 기대

- 높은 테슬라 의존도로 중국 전기차 시장 확대에 따른 리스크 존재

- 전기차 캐즘 지속으로 매출 회복 지연 리스크 존재

- 단기적으로 가시적 실적 개선은 어려워 보임 (흑자전환 정도 기대)

- 실적 기반이 아닌 순수 자율주행 테마 이슈로 최근 가격 상승

- 실적이 뒷받침 되지 않기 때문에 시장 하락시 하방 지지력 약할 수 있음

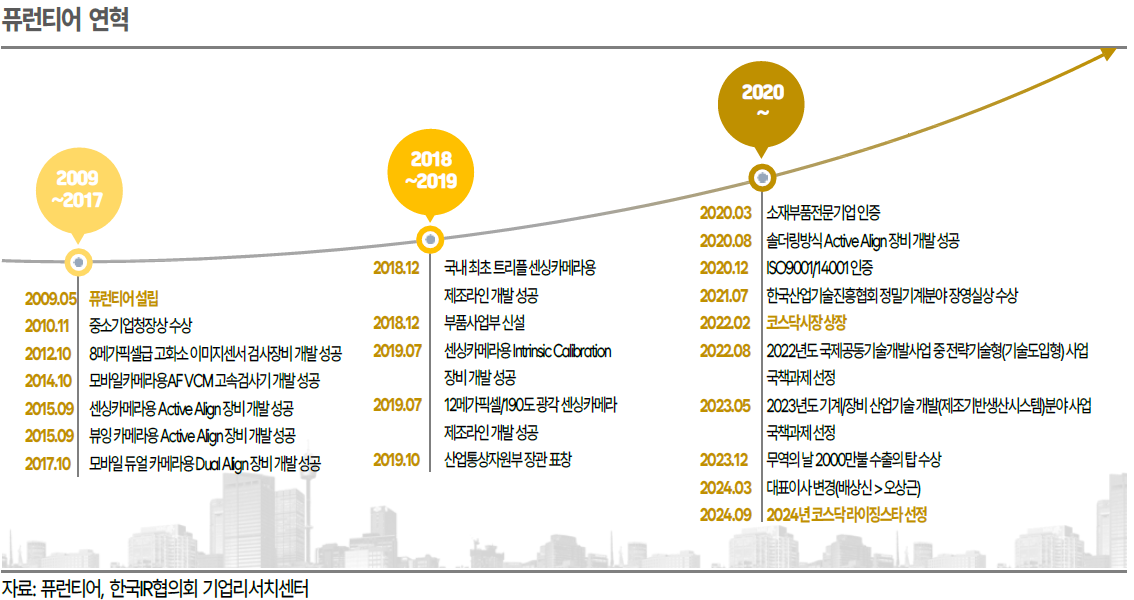

퓨런티어

- 자율주행차 센싱카메라 공정장비 전문기업

- 22년 자율주행 센싱카메라 공정장비에 특화된 기술력과 성장 가능성 인정받아 코스닥 기술 특례 상장

- 기술 개발 내역:

- 2012년: 8메가픽셀급 고화소 이미지센서 검사장비 개발 및 LG이노텍 공급.

- 2014년: 모바일 카메라용 AF VCM 고속검사기 개발, 삼성전기 공급.

- 2017년: 듀얼 카메라용 Dual Align 장비 개발, 삼성전기 공급.

- 2018년: 국내 최초 트리플 센싱카메라 제조라인 개발.

- 2019년: 센싱카메라용 Intrinsic Calibration 장비 개발.

- 2020년: 현대모비스와 Active Align 장비 공동 개발.

- 국책 과제 선정:

- 2022년과 2023년: 국가 전략기술형 사업 및 제조기반생산시스템 과제 선정.

주요 사업 영역

- 장비사업부 (매출 비중 69.6%):

- 주로 ADAS 및 자율주행 센싱카메라와 관련된 공정 장비 생산

- 테슬라 向 모듈 제조 회사에 제품 납품: 삼성전기, LG이노텍, 엠씨넥스, 프라이맥스 등

- 주요 제품:

- Active Align 장비: 카메라 화상품질 극대화를 위해 이미지센서와 렌즈를 정밀하게 정렬/접합

- Dual Align 장비: 멀티카메라 간의 광축 정밀 정렬로 3D 심도 측정 및 인식 정밀도 극대화

- EOL(End of Line) 장비: 카메라의 최종 품질 검사를 위한 고도화된 검사 공정

- Intrinsic Calibration 장비: 카메라 내부 광학 특성(왜곡, 초점거리 등)을 추출 및 보정

- 부품사업부 (매출 비중 30.4%):

- 자동화 장비용 핵심 부품 개발 및 공급

- 매출의 90%이상은 모회사 하이비젼시스템(지분률 40.45%) 向으로 발생

- 주요 제품:

- 산업용 PC(자동화 장비 시스템 제어용)

- LED 광원(카메라 검사용 조명)

- FA 컴포넌트(자동화 장비 모션 제어 부품)

▶ 전체 매출 중 검사장비(EOL) 매출이 가장 크다.

산업 현황 - 전장용 카메라 모듈 및 조립/검사 장비 시장

- 국내 카메라 모듈 업체는 대부분 모바일용 사업을 영위하다 최근 모바일 산업 성숙기 진입에 따라 높은 수요가 기대되는 전장용 카메라 사업으로 사업 영역 다각화 중

- 국내 카메라 모듈업체:

- 전장용: LG이노텍(테슬라 향), 삼성전기 (테슬라 향) , 엠씨넥스, 세코닉스

- 모바일용: 파트론, 하이비전시스템, 나무가, 캠시스, 옵트론텍, 파워로직스

- 전장용 카메라 모듈 시장 성장성

- ADAS(첨단운전자보조시스템) 기능 탑재 차량 증가: 차량 주변 사물감지, 장애물 회피 및 최적 경로 데이터 제공

- 유럽 2024년부터 모든 신차에 ADAS 장착 의무화.

- 차량 1대당 카메라 모듈 탑재 수 증가

- 2020년: 평균 2~3개.

- 자율주행 레벨 2: 7~8개.

- 자율주행 레벨 3: 12개 이상.

- 자율주행 레벨 4 이상: 20개 이상.

- 카메라 모듈 vs. 자율주행 차량용 카메라 모듈

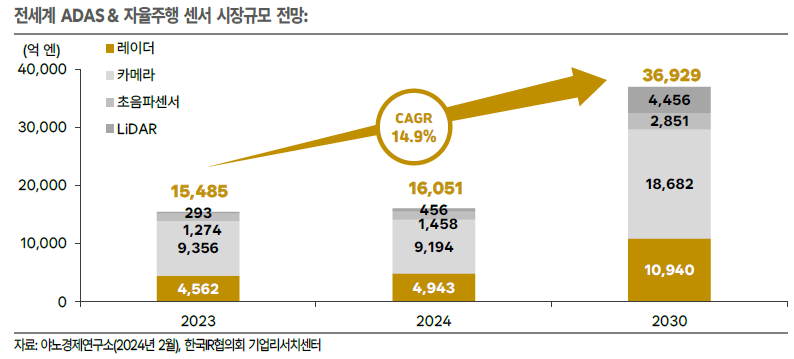

- 시장 전망

- 2024년~2030년: 연평균 14.9% 성장.

- 2024년 시장 규모: 1.6조 엔.

- 2030년 시장 규모: 3.7조 엔.

투자포인트

- 장비사업부 매출 2019년 105억 →2023년 286억 연평균 28.5% 성장.

- 같은 기간 모바일용 88억 → 11억, 전장용 17억 → 275억

▶ 순수 전장용 장비 공급사로 변함

- EOL 검사장비 매출 성장성이 돋보임 (22년 35억 → 23년 144억; LG이노텍 맥시코공장 증설 영향 추정)

- 최종 수요처는 테슬라로 추정되며 전기차 캐즘 영향으로 고객사 투자지연으로 신규 장비 발주 부진

- 전장용 장비 부문 수주잔고 23년말 129억 → 24년 3분기말 12억 으로 대폭감소

- 트럼프 2기 자율주행 규제완화 기대감으로 수요 증가 기대

- 결국 카메라 모듈 공급사(LG이노텍, 삼성전기 등) 매출 성장성에 의존하는 구조

- 25년 상반기 테슬라 Model2 출시, 26년 로보택시의 본격 양산 등으로 신규 장비 발주 수요 증가 예상

- 완성차 업체들의 자율주행 lv 고도화에 따른 카메라 모듈 탑재 수량 증가 기대

벨류에이션

- 현재 주가는 PBR 4.5배 수준. 동종 업계 평균 0.8 대비 현저히 높음

- 아래 이유로 고 벨류에이션 형성 중

1. 전장용 카메라 모듈 공정장비 국내 유일 상장사

2. 순수 전장용 장비 공급사 (카메라용 X)

3. 자율 주행 규제 완화에 따른 테슬라향 매출 증가

리스크

- 중국 전기차 업체의 부상으로 테슬라 점유율 하락

- 전기차 캐즘 지속으로 매출 회복 지연 가능성

'투자 > 기업공부' 카테고리의 다른 글

| [에이치브이엠] 우주 관련주, 스페이스X 관련주, 트럼프 관련주 (0) | 2025.02.02 |

|---|---|

| [클로봇] 로봇 관련주, AI 로봇 S/W, 로봇 자율주행 (0) | 2025.01.30 |

| [유니트론텍] 자율주행 관련주 (0) | 2025.01.26 |

| [이노스페이스] 민간 우주 발사체, 우주항공산업, 우주관련주, 트럼프 관련주 (0) | 2025.01.22 |

| [루미르] 우주항공산업, 우주관련주, 트럼프 관련주 (0) | 2025.01.21 |

| [바이넥스] CDMO 관련주, 제약/바이오, 생물보안법 수혜 (0) | 2025.01.19 |

| [에스오에스랩] 자율주행 관련주 (0) | 2025.01.08 |

| [에스티팜] CDMO 관련주, 제약/바이오, 생물보안법 수혜 (0) | 2024.11.08 |

댓글